Уведомление о применении УСН при регистрации ИП

УСН — упрощенная система налогообложения. При регистрации новых юридических лиц по умолчанию для всех применяется общая система налогообложения — ОСН. Упрощенный налоговый режим, в первую очередь, ориентирован на малый и средний бизнес. Для того чтобы начать предпринимательскую деятельность по упрощенной системе, нужно при регистрации или в отведенный законом срок уведомить об этом налоговую инспекцию.

Кто может перейти на УСН

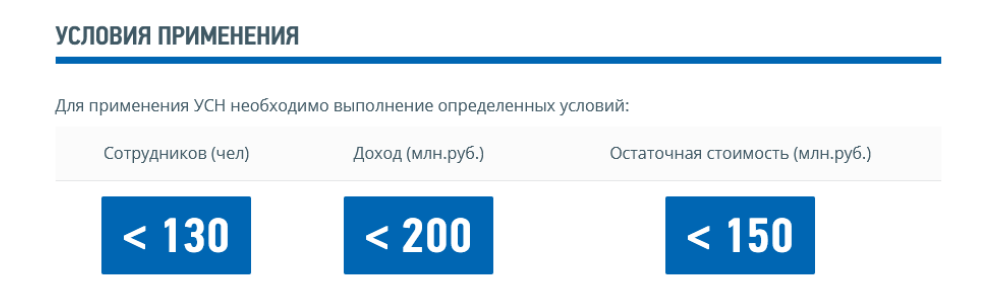

Применить упрощенную систему налогообложения могут ИП и ООО, если соблюдаются установленные законодательством условия. Упрощенная система налогообложения включает в себя две ставки налогообложения на выбор:

- “Доходы” — налог 6% на всю выручку организации;

- “Доходы минус расходы” — налог 15% на чистую прибыль.

Упрощенный налоговый режим может применяться, если соблюдаются условия, установленные налоговым кодексом Российской Федерации.

Если компания достигла лимита по сотрудникам или годовому доходу, у неё все равно остается возможность работать по упрощенной системе до перехода на общую систему налогообложения. В этом случае вырастет размер налоговой ставки.

Размер налоговой ставки после превышения лимита:

- “Доходы” — налог 8% на всю выручку организации;

- “Доходы минус расходы” — налог 20% на чистую прибыль.

В регионах ставка может быть уменьшена до 1% при выборе ставки “Доходы” или до 5% по ставке “Доходы минус расходы”. Это зависит от действующих региональных программ по поддержке малого и среднего бизнеса.

При применении УСН есть ограничения по видам деятельности. Упрощенной системой не смогут воспользоваться:

- банки и микрофинансовые организации;

- ломбарды;

- адвокаты;

- страховые компании;

- инвестиционные фонды;

- негосударственные пенсионные фонды;

- бюджетные организации.

Полный список налогоплательщиков, которым нельзя применять УСН указан в п. 3 ст. 346.12 НК.

Как перейти на УСН

Перейти на УСН (упрощенную систему налогообложения) можно одновременно с регистрацией ИП или в течение 30 дней после регистрации. Для этого предпринимателю необходимо подать уведомление, заполнив форму 26.2-1. Эта форма — наиболее надежный способ перейти на УСН, хотя она и не является обязательной.

Поскольку переход на УСН носит уведомительный характер, налоговая, принимая документы, не проверяет правомерность применения режима. Если ИП использовал УСН не по праву, то ему могут доначислить налог, а также оштрафовать.

Форма уведомления о переходе на УСН единая, но заполняется по-разному, в зависимости от того, когда предприниматель переходит на упрощенный режим.

Как заполнить уведомление о применении УСН при регистрации ИП

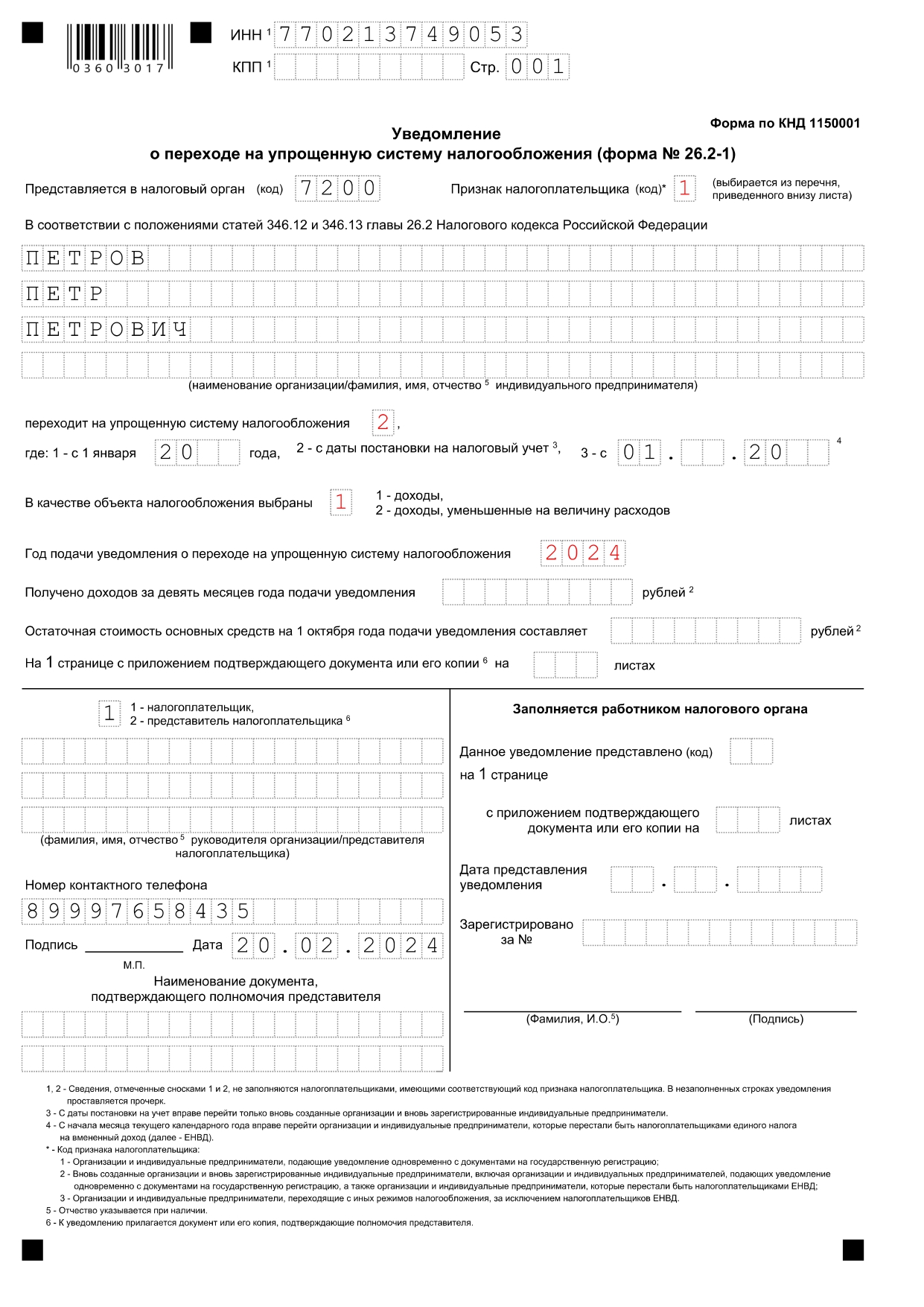

При подаче уведомления о переходе на УСН одновременно с регистрацией форму 26.2-1 нужно заполнить следующим образом:

- поле "КПП" заполнять не нужно;

- укажите ИНН, если у вас он уже есть, или оставьте поле пустым;

- в поле "Код налогового органа" укажите код вашей территориальной инспекции по адресу регистрации. Его можно узнать на сайте ФНС;

- в поле "Признак налогоплательщика" укажите код "1" — код указывает на подачу уведомления во время регистрации;

- впишите ФИО печатными заглавными буквами;

- в поле "Переходит на упрощенную систему налогообложения" укажите код "2" — это означает переход на упрощенную систему с момента постановки ИП на учет;

- выберите и укажите объект налогообложения: "1" обозначает "Доходы" (6%), "2" — "Доходы минус расходы" (15%);

- разделы о доходах и остаточной стоимости основных средств не заполняйте;

- в сведениях о лице, подающем уведомление, выберите код "1" и заполните ФИО, если подаете лично, и код "2", если за вас подает представитель по доверенности;

- если документы подает представитель, нужно указать его ФИО и номер доверенности. Доверенность прикладывается к уведомлению, которое подписывает представитель.

Все остальные поля заполняет сотрудник налоговой службы.

Важно: если вам нужно узнать стоимость юридического адреса, то вы можете обратиться к нашим специалистам, заполнив форму заявки или позвонив нам по телефону +7 (499) 490-57-63.

Образец уведомления о применении УСН при регистрации:

Если вы подаете уведомление о переходе на УСН в течение 30 дней после регистрации ИП, заполнение уведомления незначительно отличается.

- поле ИНН становится обязательным, потому что после регистрации ИП ИНН точно присвоен;

- в поле 2 “Признак налогоплательщика” необходимо указать код ”2”, который означает, что уведомление подается после регистрации.

Остальные поля заполняются также, как и при регистрации и постановке ИП на учет.

Образец уведомления о применении УСН в течение 30 дней после регистрации:

Способы подачи уведомления о применении УСН

- лично или через представителя в ФНС;

- через многофункциональный центр “Мои документы” (МФЦ);

- почтой России ценным письмом с описью вложения;

- онлайн через личный кабинет в налоговой. Для этого потребуется усиленная квалифицированная подпись.

Если вы подаете уведомление одновременно с документами на открытие ИП, то уведомление о переходе на УСН нужно подать тем же способом.

Исключением может быть способ подачи через МФЦ, там могут отказать в приеме уведомления о переходе на упрощенный режим. В этом случае необходимо подать уведомление напрямую в налоговую лично или электронным способом, если у вас есть электронная подпись.

При личной подаче документов инспектор отдаст вам один экземпляр уведомления с отметкой о приеме документа. Сохраните этот экземпляр. Уведомления об успешном переходе на УСН налоговая не отправляет.